需求高达92%!中国智能家居需求占比,家庭安防升为TOP1

随着人们安全意识的不断提高,家庭安防正在成为智能家居产品中日益崛起的一部分,其中涉及到的产品包括家用摄像机、智能门锁、智能猫眼、智能门铃、门磁传感器、红外报警器等等。据相关数据统计,家庭安防类设备在2020年将创造一个价值470亿美元的市场,这也是智能家居领域不可小觑的市场。

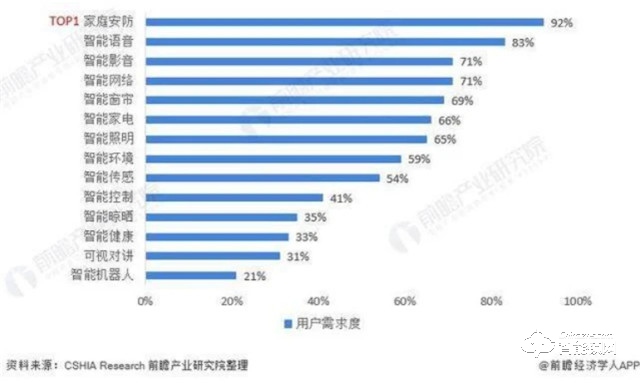

近日,据权威机构发布的数据显示,从中国智能家居产品用户需求度情况来看,家庭安防是用户需求度最高的智能家居产品,需求度高达92%。

从设备供应市场占比来看,家庭安防也是当前智能家居品类中市场份额最大的设备类别。可见,智能安防设备已成为当前智能家居用户生活首当其冲的智能化需求产品。

中国智能家居产品用户需求度(单位:%)

注:数据来自CSHIA Research发布的《2020中国智能家居生态发展白皮书》。

中国智能家居产业链供应设备占比(单位:%)

注:数据来自CSHIA Research发布的《2020中国智能家居生态发展白皮书》。

智能家居阵容中潜力巨大的智能安防

最近几年,智能家居的概念很热、产品很炫,但消费者并不买账,目前尚无真正重塑人们的家居生活形态。其原因在于:首先,很多智能家居产品仅仅是增设了联网功能,并未切中用户的痛点;其次,现阶段接受智能家居的多是城市富足的年轻人,对于中老年人来说,新花样倒不如说是累赘;再扣除我国大部分农村家庭的话,市场规模比较狭窄;再次,家电产品的更新迭代周期短,比如用户刚买了4K电视,又流行起了曲面电视。另外,很多智能电器的打开率有限,比如人们看电视次数越来越少,空气净化器在雾霾天气才开启。

智能安防在智能家居的权重越来越大,智能安防设备比如门禁、智能锁、摄像头等均可与互联网大数据、云服务等相连接,实现功能产品向智能产品的升级。相对来讲智能家电来说,智能安防在智能家居阵营中潜力巨大,其优势体现在:

(1) 海量的家庭用户:

安全是每个家庭最原始的基本需要,不管是在城市农村,人们更舍得在安防上投入,往往越是有钱人越缺乏安全感,近年来,高档住宅的智能安防系统,已成为开发商销售楼盘的主打卖点之一。

(2) 强需求和真痛点:

据公安部统计,每年因入室盗窃造成的家庭损失高达11300亿元。特别是随着拆围墙、建开放型社区政策执行之后,社区盗窃偷盗机率暴增,城市家庭的智能安防的需求将更加旺盛。

(3) 高频的使用黏性:

人们往往不会轻易更换门锁等安防设备,使用周期可达5至8年之久。出于对家人人身和财产安全的关切,用户对智能安防设备的安全级别以及联网讯息保持敏感。

家庭安防监控市场前景广阔

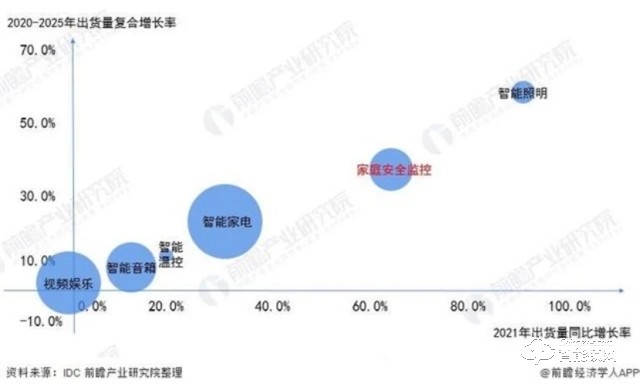

家庭安全监控设备是安防类智能家居领域需求潜力较大的设备。IDC预计,2021年家庭安全监控设备出货量增长率在60%以上,2020-2025年的出货量复合增长率也将达到35%以上。总体来看,随着人们安全意识的不断提高,智能安防领域市场前景广阔。

中国智能家居设备行业细分产品出货量预测情况(单位:%)

如今家用视频监控市场越来越多地受到消费关注,毕竟安装了视频监控能在一定程度上提升房屋的安全性,并有效保护家人和财产安全。在安防领域,前端智能是发展趋势之一,在智能家居领域同样如此,安全性强、时效性高,可以提前预知判断危险的家用监控更容易收到用户的群体的追捧。

因此,相比家用摄像头的像素竞争,是否具备视频通话的功能、环境感知的功能、物体识别、行为识别功能会逐渐成为家用摄像头“智能”与“智障”的分水岭,人工智能技术可以让摄像头不仅仅提供拍摄的功能,发现、识别、验证、拍摄、传输,一步到位。

此外,语音识别也是为家用监控产品的一项重要指标,在不少消费者心中,语音唤醒是智能家居的关键。家用监控产品能够拥有生动的外形,在功能上对儿童和老人进行特殊关照的话,这样产品会更受欢迎。

智能门锁需求增长迅猛

在家庭安防中还有一个不可或缺的角色,智能锁。它最大的特点在于它实现了与家居安防、安保物业、社区安保等的联动,真正诠释了物联网“万物互通连接一切”的本质。在AIoT的赋能下,智能锁通过人脸识别、远程可视、智能门锁的联动防御,可做到人脸识别的一体化,精准、快速、高效的进行人脸识别,真正的做到无感知通行。而智能锁连接的多功能报警器则可以连接社区物业平台与公安系统,全方位为用户提供一个安全、舒适的家庭环境。

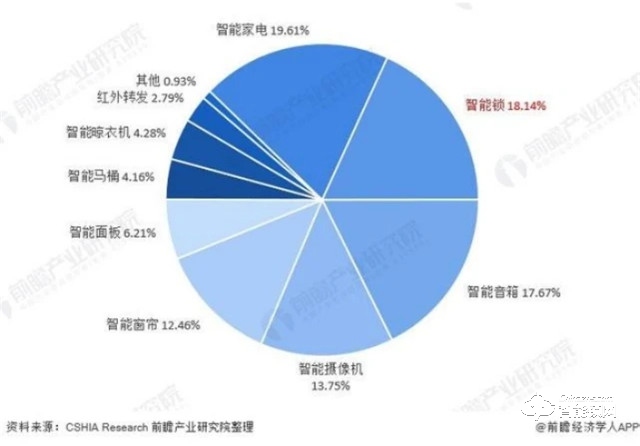

从智能家居爆款产品的使用频率来看,智能锁的使用频率为18.14%,在爆款产品中位居第二,仅低于智能家电1.47个百分点。表明智能锁是智能家居设备中实用程度较好、用户偏好较高的爆款产品。

中国智能家居产品使用频率(单位:%)

注:数据来自CSHIA Research发布的《2020中国智能家居生态发展白皮书》。

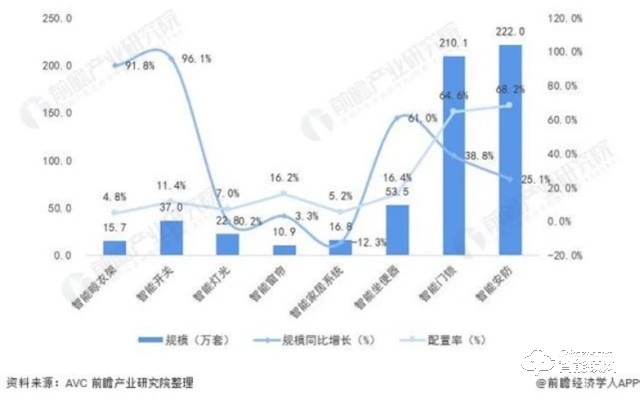

从智能家居前装市场来看,目前房地产精装修市场智能家居的主流产品包括:智能门锁、智能安防、智能坐便器、智能家居系统、智能开关、智能窗帘、智能灯光、智能晾衣架等。作为智能家居的入门级产品,2020年智能门锁及智能安防配套量均超200万套。其中智能门锁配套规模达210.1万套,配置率为64.6%;智能安防配套规模达222万套,配置率为68.2%。智能门锁和智能安防设备在精装修市场的普及度明显较高。

2020年中国房地产住宅精装修市场智能家居产品需求规模及配置率(单位:万套,%)

而在零售市场,2021年中国智能门锁零售市场将继续处于快速发展的上行通道:

1. 中国智能门锁的普及率较低,仍有增量市场待挖掘;

2. 智能门锁作为智能家居的物理入口级产品,将从智能单品向着互联互通的方向发展,纳入IoT生态圈;

3. 指静脉识别、人脸识别等生物识别技术在智能门锁产品的应用增多,便捷性和安全性得以增强;

4. 智能门锁的价格降至普通家庭可接受的标准,消费者对智能门锁的青睐度变高,天猫数据显示,电子门锁、智能取暖器、安防摄像头成为2020年销量增速最快的“智能三大件”。

但是,处于发展初期的智能门锁市场相关标准和规范并不完善,企业也未建立起强有力的技术壁垒,导致行业鱼龙混杂,产品同质化现象严重,安全问题时有发生,智能门锁市场健康发展任重而道远。

家庭安防市场竞争格局

进入2021年,我国的经济逐渐回暖,对于智能家居设备行业的投资也逐渐增多。新增注册智能家居设备的企业数量和投融资等较2020有了明显的超越。从竞争格局上看,现目前的市场竞争相当充分,我国当前的智能家居市场已经逐渐形成竞争梯队。

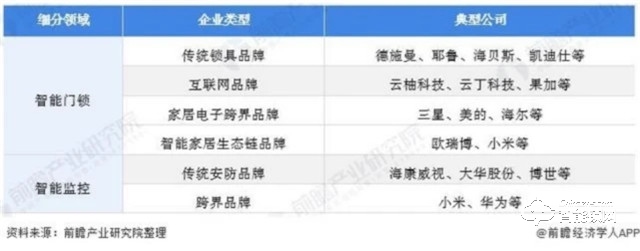

从企业布局情况来看,除了以海康威视、大华股份为代表的传统安防巨头积极推动安防产品智能化转型外,互联网企业、家电企业和3C企业也纷纷布局智能安防市场。

中国智能安防设备参与企业类型划分

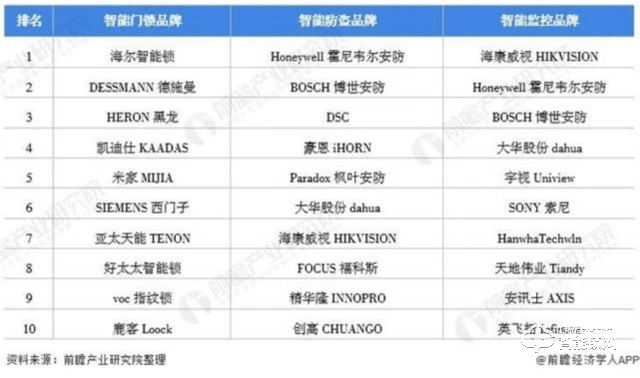

在国家智慧城市及信息化、数字化和人工智能等发展的促进下,传统安防企业的产品生产逐渐向智能安防领域转变。从当前智能安防设备三个细分领域的十大品牌排名来看,海尔智能锁、Honeywell霍尼韦尔安防和海康威视HIKVISION分别占据了智能门锁、智能防盗和智能监控领域品牌的榜首。在智能防盗报警和智能视频监控两个领域,海康威视HIKVISION、Honeywell霍尼韦尔安防、BOSCH博世安防和大华股份dahua四个品牌均榜上有名。

从竞争企业类型来看,海康威视、大华股份和博世安防等传统安防品牌在智能安防设备市场中展现出较强竞争力。

智能安防设备各细分领域品牌排名TOP10

AI+家庭安防的未来

在AI、大数据、物联网的技术趋势下,对于安防企业,智能摄像头和智能锁将是一个很好的人工智能入口。这一类的产品提供了许多的用户数据,AI场景主要以大数据分析为重要依据,为用户打造安全、节能、舒适的物理空间,提升人们的生活品质,改变人们的生活方式。AI场景也能为用户带来全新的体验感。